زندگی در اقتصادی که هزینهها با سرعتی بیشتر از درآمد افزایش پیدا میکنند، بدون داشتن یک سیستم مالی روشن و قابل کنترل، بهسرعت ما را از تعادل خارج میکند. بسیاری از خانوادهها با وجود درآمد مناسب، در پایان ماه با کمبود بودجه، بدهیهای کوچک و استرس مالی مواجهاند. مشکل اغلب در «کمبود درآمد» نیست، بلکه در نبود ساختار و نظم مالی است. در چنین شرایطی، بودجهبندی هوشمند نه یک محدودیت، بلکه یک ابزار قدرت است که به خانواده کمک میکند هزینهها را آگاهانه مدیریت کند، برای آینده پسانداز داشته باشد و سطح آرامش مالی را افزایش دهد.

یکی از مدلهای استاندارد و آزمایششده بودجهبندی، روش 20/30/50 است. این مدل در بسیاری از کشورها مبنای مدیریت هزینه شخصی و خانوادگی است؛ اما باید با شرایط اقتصادی ایران بهصورت بومیسازیشده اجرا شود. در این مطلب، ابتدا ساختار این روش را توضیح میدهیم و سپس دقیقاً چگونه در زندگی واقعی ایرانی اجرا شود را با مثال عددی و قابلاجرا تمرین میکنیم.

بودجهبندی چیست و چرا باید انجام شود؟

بودجهبندی یعنی تصمیمگیری درباره چگونگی خرج کردن پول قبل از اینکه آن را خرج کنیم.

بودجهبندی کمک میکند:

- بدانیم پولمان کجا میرود

- جلوی هزینههای ناخواسته و هیجانی گرفته شود

- پسانداز و سرمایهگذاری به شکل منظم اتفاق بیفتد

- فشار مالی و احساس کمبود کاهش یابد

بودجهبندی هوشمند محدودیتسازی نیست؛

بلکه اولویتبندی آگاهانه است.

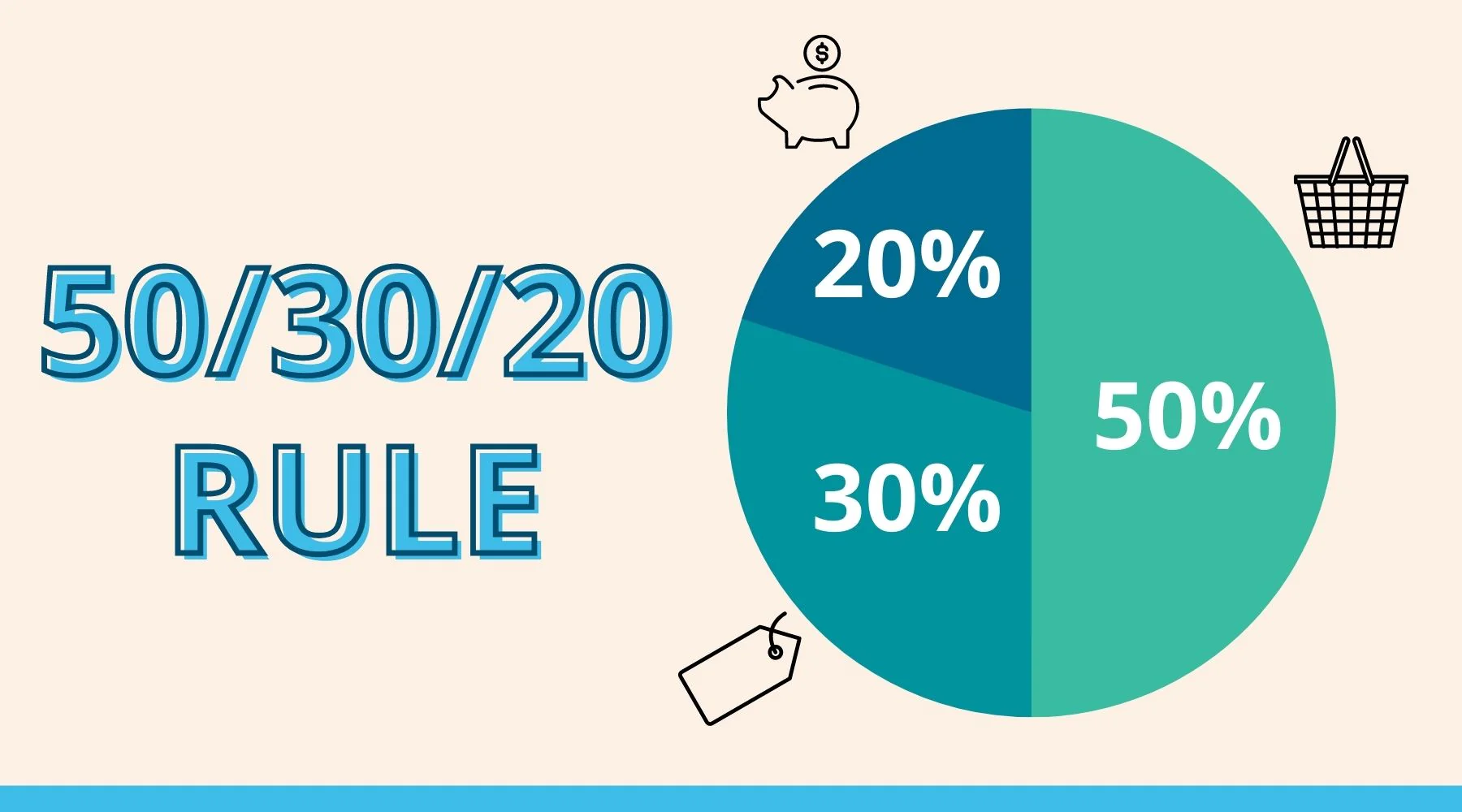

معرفی روش 20/30/50

در این روش، درآمد ماهانه به سه بخش تقسیم میشود:

| دسته | درصد از درآمد | توضیح |

| هزینههای ضروری | 50% | هزینههای ثابتی که برای ادامه زندگی لازماند |

| هزینههای انعطافپذیر / سبک زندگی | 30% | خریدها، تفریح، هزینههای قابل تنظیم و انتخابی |

| پسانداز و سرمایهگذاری | 20% | ذخیره، سبد مالی، صندوقها، اهداف مالی بلندمدت |

این مدل ساده است، اما کلید موفقیت اجرای پیوسته و پایدار آن است.

قبل از اجرای این مدل، باید درآمد خالص را مشخص کنیم. درآمد خالص یعنی آن عددی که واقعاً دریافت میکنیم، نه حقوق روی قرارداد.

مرحله به مرحله اجرای روش 20/30/50 در یک خانواده ایرانی

مرحله 1: محاسبه درآمد خالص

فرض کنید درآمد خانواده 15 میلیون تومان در ماه است.

این عدد دستمزد + درآمدهای جانبی را شامل میشود.

مرحله 2: تقسیم بودجه طبق مدل

بر اساس مدل:

- 50% برای هزینههای ضروری: 7,500,000 تومان

- 30% برای هزینههای سبک زندگی: 4,500,000 تومان

- 20% برای پسانداز و سرمایهگذاری: 3,000,000 تومان

اما این فقط فرمول خام است.

حال باید ببینیم چطور این اعداد را واقعی کنیم.

مرحله 3: شناسایی و دستهبندی هزینهها

ابتدا باید تمام هزینههای یک ماه را یادداشت کنیم.

حتی هزینههای بسیار کوچک مثل:

- آبمعدنی

- تاکسی کوتاه

- بسته اینترنت

این مرحله شاید ساده به نظر برسد، اما بزرگترین نقطه تحول است؛ چون بسیاری از هزینههای غیرضروری دقیقاً همین هزینههای کوچک و تکراری هستند.

دسته 1: هزینههای ضروری (50%)

شامل:

- اجاره یا وام مسکن

- خوراک و مایحتاج ثابت

- هزینه رفتوآمد و سوخت

- هزینه درمان و آموزش

- قبوضها

دسته 2: هزینههای سبک زندگی (30%)

شامل:

- لباس

- بیرون غذا خوردن

- خریدهای اینترنتی

- اشتراک سرویسها

- تفریح

دسته 3: پسانداز و سرمایهگذاری (20%)

این بخش معمولاً قربانی کمبود بودجه میشود.

اما در مدل هوشمند، قبل از خرج کردن، پسانداز کنار گذاشته میشود.

مرحله 4: مثال واقعی اجرای بودجه در ایران

فرض کنیم توزیع ماهانه خرجها بهصورت زیر است:

- ضروری: 9,000,000 تومان

- سبک زندگی: 4,000,000 تومان

- پسانداز: 0 تومان

اینجا ضروریها از حد مجاز بالاترند.

چکار کنیم؟

راهکار اصلاح مرحلهبهمرحله:

- مقایسه فروشگاههای ارزانتر برای خرید خوراک (صرفهجویی واقعی بدون کاهش کیفیت)

- جایگزین کردن بعضی مسیرها با حملونقل عمومی یا اشتراکگذاری مسیر

- کاهش تعداد دفعات سفارش بیرونبر از 8 بار در ماه به 4 بار

- کاهش خریدهای اینترنتی هیجانی با قانون 24 ساعت توقف قبل از خرید

- انتقال بخشی از هزینههای متغیر ماهانه به بودجه ثابت هفتگی

وقتی این اصلاحات انجام شود:

- ضروریها نزدیک به 50%

- سبک زندگی کنترلشده در 30%

- و بالاخره 20% برای آینده آزاد میشود

نکته طلایی:

پسانداز باید در لحظه دریافت پول انجام شود. نه در پایان ماه.

یعنی:

بهمحض واریز حقوق → 20% به حساب جدا منتقل شود.

این حساب باید:

- کارت جدا داشته باشد

- برداشت از آن دشوار باشد

- ترجیحاً به ابزار سرمایهگذاری وصل شود

مرحله 5: تبدیل پسانداز به سرمایهگذاری

پسانداز بدون سرمایهگذاری، در تورم ارزش خود را از دست میدهد.

برای خانوادههای ایرانی، بهترین ابزارهای کمریسک و عملی:

| ابزار | مناسب برای | مزیت | نکته مهم |

| صندوق درآمد ثابت | بخش امن سبد | ریسک کم + درآمد منظم | مناسب شروع |

| صندوق طلا | حفظ ارزش بلندمدت | حفظ ارزش در برابر تورم | خرید آهسته و تدریجی |

| صندوق شاخصی سهام | رشد بلندمدت | مناسب افراد با صبر | افق بیش از 2 سال |

| حساب پسانداز کوتاهمدت | ذخیره اضطراری | دسترسی سریع | فقط برای صندوق اضطراری |

فرمول ساده سرمایهگذاری خانوادگی:

- 60% صندوق درآمد ثابت

- 30% صندوق طلا

- 10% صندوق شاخصی یا سهامی بلندمدت

این مدل برای حفظ ارزش + رشد تدریجی مناسب است.

چطور اعضای خانواده را در این مدل همراه کنیم؟

بودجهبندی زمانی موفق میشود که همه اعضای خانه درک مشترک داشته باشند.

روش پیشنهادی:

- شفافسازی هدف (آرامش مالی، خرید ماشین، مسکن، سفر)

- تقسیم وظایف (چه کسی کدام هزینه را مدیریت میکند)

- جشن گرفتن موفقیتهای کوچک (مثلاً نگهداشتن بودجه یک ماه موفق)

نتیجهگیری

بودجهبندی هوشمند بهجای سخت کردن زندگی، آرامش مالی و آزادی تصمیمگیری ایجاد میکند.

روش 20/30/50 یک نقشه راه ساده اما قدرتمند برای مدیریت هزینهها، کنترل سبک زندگی و ساختن آینده اقتصادی پایدار است.

اگر این مدل را حتی با درآمد کم شروع کنید، در چند ماه تغییر را در استرس مالی، تصمیمگیری و کیفیت زندگی احساس خواهید کرد.

اگر میخواهید این مدل را دقیقاً متناسب با درآمد، شرایط خانوادگی و اهداف شخصی خود اجرا کنید، مشاوران ما در سامانه مشاوره جامع و آنلاین الو کمک آمادهاند قدمبهقدم همراه شما باشند.

برای دریافت راهنمای شخصیسازیشده، همین حالا با مشاوران ما در سایت مشاوره جامع و آنلاین الو کمک در ارتباط باشید. در ماه آینده اولین تغییری که برای نزدیک شدن به مدل 20/30/50 ایجاد میکنید چیست؟

سوالات متداول

- اگر درآمد کم باشد، آیا این روش قابل اجراست؟

بله، حتی با تقسیم درصدی روی مبلغهای کوچک هم قابل شروع است. - اگر هزینههای ضروری بیش از 50% شد چه کنیم؟

ابتدا باید هزینههای سبک زندگی کاهش داده شوند تا 20% پسانداز شکل بگیرد. - آیا پسانداز بانک کافی است؟

خیر، باید بخشی از پسانداز به سرمایهگذاری کمریسک منتقل شود. - چقدر زمان میبرد تا نتیجه را ببینیم؟

معمولاً بین 2 تا 4 ماه برای تنظیم عادتهای مالی زمان نیاز است.